고려아연 주가는 21일 장중 11시 30분에 52주 신고가인 512,000원을 찍고 현재(2시경)는 전일대비(478,500원) 5.75%가 상승한 506,000원을 기록하고 있는 중입니다.

장초에 갭상승으로 시작하더니 연이어 올라간 주가는 다소 소강됐지만 전일대비 6%를 유지하는 상승을 이어가고 있어요.

LG화학과 합작사는 새로운 성장 기회

고려아연은 LG화학과 2차 전지 전구체 생산을 하기 위해 합작자를 설립한다는 소식이 나왔죠.

이는 고려아연의 제 2의 도약점이 되는 시점이라고 하는데요.

이제 주가가 재평가 되어야 할 필요성이 보이면서 시장에서 주목을 받고 있습니다.

고려아연은 전해동박과 국내 1위인 자회사 켐코의 황산니켈 사업을 하고 있는데 이제는 2차 전지 소재사업에 제대로 주목할 것으로 보입니다.

LG화학과 함께하는 합작사는 2차전지 소재와 함께 앞으로 양극재와 폐배터리 재활용사업까지 이어질 수 있다고 하니 중장기 성장 모멘텀이 더해져 고려아연 앞날이 기대되고 있습니다.

2차 전지 소재사업을 위한 자금 충분

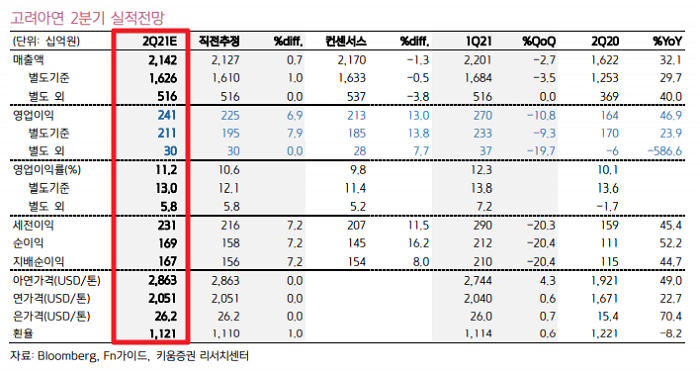

2분기에는 아연과 연 제련수수료가 떨어져서 실적에는 좋지 않겠지만 아연, 연, 은 등의 메탈 가격은 상승하고 있어 영업이익은 증가할 것으로 보입니다.

고려아연의 영업이익은 실적감소로 인한 손해 보는 부분을 상쇄하고도 연간 약 1조 원이 안정적으로 나올 것으로 보고 있는데요.

2021년 영업이익은 사상 최고치가 나올 것으로 보고 있습니다.

키움증권에 따르면 올해 연결 영업이익은 YOY 11%가 오른 9,970억원으로 2011년 이후 사상 최고치를 기록할 전망이라고 하는데요.

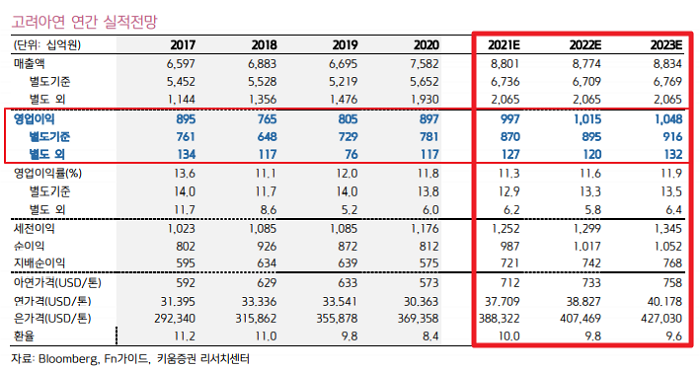

자회사 호주 SMC도 아연 회수율향상으로 아연 생산능력이 기존 23만 톤에서 30만 톤으로 증가할 것이라고 하고요.

따라서 메탈가격이 급락하지 않는다면 고려아연은 연간 1조 원 내외의 영업이익과 1.2조 원 이상의 EBITDA가 안정적으로 유지될 수 있을 것으로 보입니다.

고려아연은 이미 2조원 정도의 순현금도 있고, EBITDA 유입이 있어 앞으로 2차 전지 소재사업을 위한 자금여력은 충분하고 이를 통해 ROE도 올라갈 것으로 보고 있습니다.

가치 재평가 필요한 시점

키움증권에 따르면 수익도 안정적이고 모아논 현금도 많아 2차전지 소재사업에 진출하고 이를 확장시키기에 이보다 더 좋을 수 없다고 하는데요.

2차 전지 소재사업은 증설 투자를 많이 해야 하기 때문에 재무구조나 자금 확보가 중요한데 고려아연은 포스코케미칼과 비교했을 때도 우위에 있는지라 밸류에이션 재평가가 필요하다고 보고 있습니다.

고려아연 목표주가

키움증권은 고려아연 목표주가를 640,000원으로 상향하고 업종 Top pick 유지하고 있습니다.

NH투자증권은 495,000원을 유지하고 있는데요.

전구체 등 핵심소재의 국산화 및 내재화가 필요하지만 아직은 투자 규모와 시기, 수익성에 대한 정보가 부족하기에 기업가치를 신중히 판단해야 한다고 전하고 있습니다.

| 제시일자 | 목표가 | 직전목표가 | |

| 키움 | 21/07/20 | 640,000 | 550,000 |

| NH투자 | 21/07/19 | 495,000 | 495,000 |

| 유진투자 | 21/07/15 | 560,000 | 520,000 |

| 삼성 | 21/07/14 | 540,000 | 540,000 |

| BNK투자 | 21/07/06 | 600,000 | 600,000 |

| 7월 제시된 각 증권사의 목표주가 평균치는 567,000원 입니다. | |||

'주식 재테크' 카테고리의 다른 글

| 테크윙 주가 하반기도 좋소 (0) | 2021.07.22 |

|---|---|

| 카카오게임즈 주가 더 간다 (0) | 2021.07.21 |

| 한미반도체 주가 어닝서프라이즈로 이어가는 상승 대세 (0) | 2021.07.20 |

| 주식 조정장에서 투자할 업종은?(박세익 체슬리자문) (0) | 2021.07.09 |

| 하반기 증시 전망(통신,조선,건설,기계,은행,운송,전기전자)<2> (0) | 2021.06.30 |

최근댓글