현대오토에버 주가는 오늘(3일) 전일대비 4.82%가 올라 130,500원으로 장 마감했습니다.

오늘은 2분기 호실적 영향과 함께 자율주행 SW 솔루션, 클라우드, 구독경제 사업 기대감 등에 상승했다고 보고 있는데요.

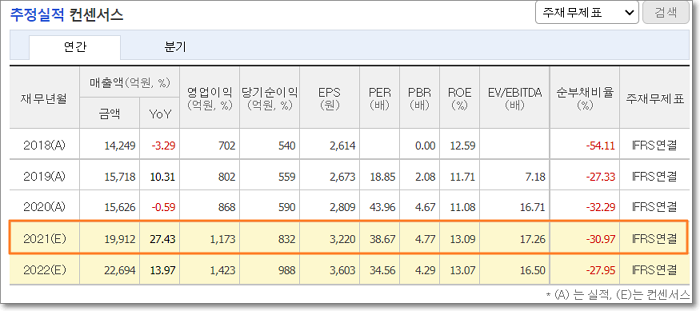

현대오토에버 2분기 실적

현대오토에버 2분기 매출은 전년 동기보다 31.7% 증가한 5241억 원, 영업이익은 25.8% 증가한 336억 원이 나왔죠.

자율주행 SW 공급차종 확대, 카 클라우드 시스템 고도화에 따라 수익성 제고가 이어지며 내년부터 영업이익 규모는 1500억 원을 상회할 것이라고 합니다.

현대오토에버 주가 상승 기대 이유

현대오토에버 주가는 최근 반등세를 보이고 있는데요.

현대오토에버는 2026년까지 1조 5000억 원을 투자해 차량 SW와 클라우드 기술을 융합한 대표 모빌리티 기업으로 거듭나 연매출 3조 6000억 원을 달성한다는 대규모 투자 계획을 발표했습니다.

현대차증권에 따르면 현대오토에버가 지난단 말 기준 5500억 원의 순현금을 보유하고 있고 내년부터 EBITDA(상각전영업이익)이 2000억 원에 육박해 충분한 규모라고 하네요.

그룹 총수인 정의선 회장은 현대오토에버 지분을 7.33%나 가지고 있어 기업 가치 제고와 지배구조 개편에 유리한 입장이기도 하고요.

또 현대차그룹 싱가포르 글로벌 혁신센터(MHICS) 지분을 공동 출자하고 현대엠엔소프트, 현대오트론과의 합병 이후 스마트모빌리티 강화로 그룹 핵심 계열사로 부상하고 있다고 합니다.

현대오토에버 이익률 전망

현대오토에버의 수익성은 단기적으로 합병으로 인해 비용 증가 요소 크지만 2~3년 뒤는 이익률이 급격하게 개선될 것이라고 하는데요.

이익률이 기존 현대오토에버 사업에 비해 현저히 높은 자율주행 솔루션(SW 플랫폼 매출, 정밀지도 서비스 등), 커넥티드 카 서비스 매출 비중이 본격화되는 2023년부터는 영업이익률 증가가 될 것으로 전망하고 있습니다.

중장기 방향성은 자율주행 SW 공급차종 확대, 커넥티드 카 확산에 따른 클라우드 매출 확대, 기존 및 신규사업의 구독모델로의 전환으로 볼 수 있습니다.

자율주행 SW의 경우 레벨3 자율주행 솔루션이 하반기 프리미엄 차종에 탑재되고 현대차그룹의 커넥티드카 기반도 2년 내 1000만대를 넘어서는 고성장이 예상되어 클라우드 매출 비중이 늘 것으로 전망하고 있네요.

또 제반 솔루션 공급 및 클라우드 서비스의 구독모델로 현재 3000억원대인 구독매출도 5년 내 8000억원대로 급증할 것이라고 합니다.

현대오토에버 목표주가

현대차증권의 현대오토에버 목표주가는 160,000원입니다.

현대차그룹의 자율주행 SW 솔루션, 클라우드 매출이 합병이 완료된 현시점부터 급격한 증가세가 확실시되고 구독 매출 확대로 중장기적 수익성 제고 가능성도 크다고 합니다.

| 제시일자 | 목표주가 | 이전목표주가 | |

| 현대차 | 21/07/29 | 160,000 | 128,000 |

| NH투자 | 21/07/29 | 146,000 | 130,000 |

같이 보면 좋은 글

SM C&C 주가 상한가 이유 최고 12만 원까지 오를 수 있다?

현대글로비스 주가 2분기 최고 실적에 하반기는 더 좋다는데

'주식 재테크' 카테고리의 다른 글

| 대한항공 주가 2분기도 3분기도 화물덕에 좋아요 (0) | 2021.08.04 |

|---|---|

| 코세스 주가 상한가 이유(메타버스 관련주) (0) | 2021.08.04 |

| 삼성전자 주가 오랜만의 장대양봉과 거래량 (0) | 2021.08.03 |

| 덕산테코피아 주가 2021년 이익 성장률 크다 (0) | 2021.08.03 |

| SM C&C 주가 상한가 이유 최고 12만 원까지 오를 수 있다? (0) | 2021.08.03 |

최근댓글