바텍 주가

바텍은 글로벌 치과용 진단장비 기업입니다.

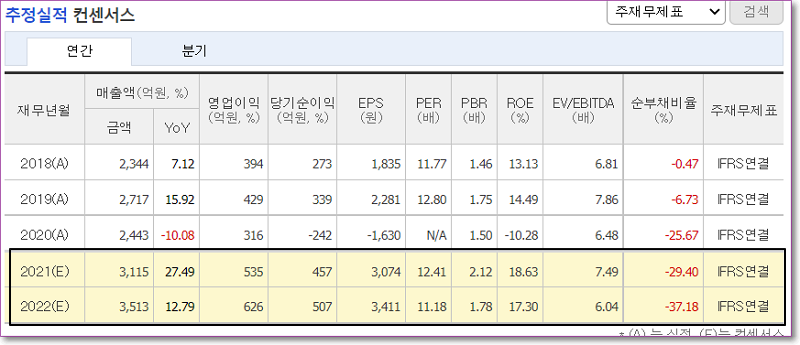

실적

좋을 줄은 알았는데 2분기 역대 최대 영업이익 달성했어요.

오늘 오늘 치아 치료 섹터가 좋은 가운데 덴티움과 바텍이 제일 좋은 모습이네요.

바텍 주가는 11시 3분경에 46,500원까지 치솟았다가 가라앉았어요.

현재 2시 50분 전일대비 9.96% 오른 41,950원으로 거래되고 있습니다.

바텍 2분기 실적 역대 최대치

바텍 2분기 매출은 yoy 80.7% 상승한 850억 원, 영업이익은 yoy 908.2% 상승한 200억 원을 발표했어요.

역대 최고 분기 매출과 영업이익인데요.

코로나 전보다도 더 잘 나왔습니다.

상반기 영업이익이 벌써 작년 연간 영업이익(316억원)을 넘어섰고요.

실적이 잘나온 이유는 작년 코로나로 치과를 미루던 수요들이 백신을 맞고 병원에 가기 시작하면서 업황이 회복됐기 때문인데요.

또 바텍에 대한 고객 신뢰가 의료기기 선택으로 이어졌다고 하네요.

바텍은 팬데믹 상황에서도 서비스 중단, 지점 철수 없이 고객 서비스를 지속해서 우위를 인정받으며 전 세계 치과의 주문이 이어졌다고 합니다.

수출액도 사상 최대치를 기록하고 프리미엄 제품 선호가 높은 북미, 유럽 등 선진시장에서 매출이 급증하며 영업이익이 개선되었는데 러시아, 인도 등 신흥국에서도 매출 성장이 좋다고 합니다.

바텍 전망

유진투자는 바텍의 실적 회복이 지속될 것으로 예상하는 이유는 매출 비중이 높은 북미, 유럽, 중국 지역 모두 실적 성장세가 지속되고 있으며, 특히 신제품으로 실적 성장세가 크게 증가하고 있기 때문으로 보고 있습니다.

하나금융투자에 따르면 바텍은 2021년 말 디지털 덴탈 핵심장비인 구강스케너 출시가 예상되고 있는데요.

디지털 덴탈 라인업 구축 완성도가 높아질수록 경쟁사 대비 디스카운트 요인은 해소되어 추가적 밸류에이션 상향이 가능할 것으로 판단하고 있습니다.

바텍은 하반기에는 최대 시장인 미국에는 신경치료에 최적화된 프리미엄 CT ‘Green X 18’을 출시해 시장을 공략할 계획입니다.

또 중국에도 프리미엄 제품 라인업을 강화하고 수요 증가에 대비해 현지 공장 증설을 준비 중이라고 합니다.

바텍 목표주가

하나금융투자의 바텍 목표주가는 50,600원입니다.

이연수요와 지역 확장 효과로 폭발적인 성장이 이어지고 있는데 이는 성수기인 4분기까지 이어질 전망이라고 합니다.

유진투자증권 바텍 목표주가는 44,000원입니다.

중국 지역 제품 다각화로 성장이 전망되고 미국 신제품 출시와 메디컬 장비 시장 진입도 활발한 이유로 성장세가 크다고 보고 있네요.

같이 보면 좋은 글

SM C&C 주가 상한가 이유 최고 12만 원까지 오를 수 있다?

'주식 재테크' 카테고리의 다른 글

| KT 주가 저평가로 투자 유망 (0) | 2021.08.11 |

|---|---|

| 덕산네오룩스 주가 3분기 최고 실적 전망 기대 (0) | 2021.08.11 |

| 덴티움 주가 저평가 끝 고성장 예상 (0) | 2021.08.11 |

| SK케미칼 주가 급등(에스케이케미칼) (0) | 2021.08.10 |

| 크래프톤 주가 고평가로 매도폭탄 (0) | 2021.08.10 |

최근댓글