KT 주가가 오늘 4.34%나 올랐습니다.

2분기 호실적과 배당 전망 덕에 주가 흐름이 좋았어요.

KT는 오늘 전일대비 4.34% 오른 34,850원으로 장 마감했습니다.

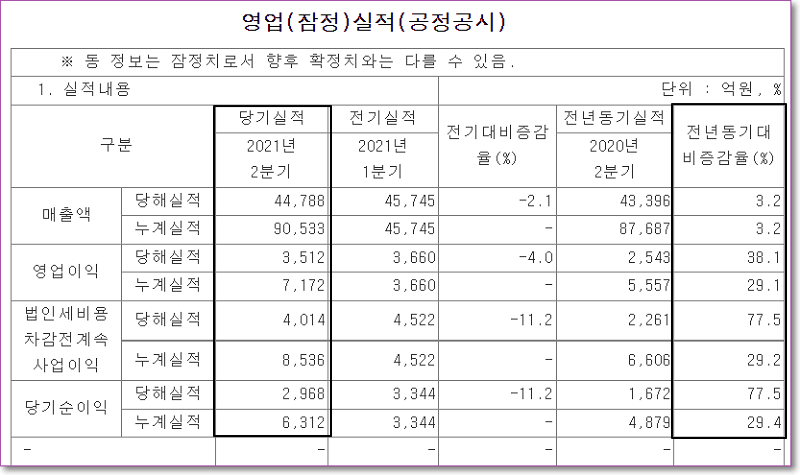

KT 2분기 호실적

2분기 연결 실적은 매출액 6.0조 원, 영업이익 4,758억 원으로 영업이익이 나왔습니다.

5G 누적 가입자가 예상대로 500만 명을 상회하면서 ARPU(서비스 가입자당 평균 수입)가 상승하고 IPTV 매출도 작년보다 14.5% 늘어 시장점유율 1위의 플랫폼 효과가 나왔다고 합니다.

그룹사 실적도 좋았는데 비씨카드가 카드 매입액 확대에 따라 실적이 개선됐고, 콘텐츠 자회사들은 처음으로 분기 매출액 2,000억 원을 돌파하면서 실적 개선에 기여했다고 하네요.

KT 하반기 전망

계절적으로 비용이 많이 나가는 시기지만 계절성을 감안해도 작년보다 실적이 개선될 것으로 보고 있는데요.

메리츠증권은 2021년 연결 매출액 24조 5,866억원(+2.8% YoY), 영업이익 1조 5,041억 원 (+27.0% YoY)을 전망하고 있습니다.

안정적인 5G 가입자 유입으로 2022년 목표인 별도 영업이익 1조원을 조기 달성할 전망이라고 합니다.

BC카드는 코로나19 확산에도 카드 매입액이 증가하며 회복세를 보이고 있고요.

4년 만에 첫 분기 흑자를 달성한 케이뱅크도 최근 자본 조달을 완료해 성장이 전망되고 있습니다.

고객사들의 디지털 전환 수요 증가로 기업 부문 성과 개선 기대와 KT스튜디오지니의 미디어/콘텐츠 사업도 하반기 첫 오리지널 콘텐츠를 시작으로 사업 확장에 나설 전망이라고 합니다.

KT 목표주가

하나금융투자는 KT 목표주가를 4만 5000원으로 두는데요.

자산가치와 배당 전망으로 주도주로 부상할 가능성이 있다고 합니다.

또 통신업이 호황 국면으로 진입하고 있고 카카오뱅크 주가 상승에 따른 케이뱅크의 가치 증대, 부동산 자산 가치 대비 저평가 상황이 부각될 가능성도 있어 투자 유망하다는 판단을 하고 있습니다.

메리츠증권은 KT 목표주가를 42,000원으로 상향했어요.

IPO를 준비 중인 케이뱅크, 스튜디오지니 등 주요 자회사 들에 대한 기업가치 평가도 주가에 반영이 안 된 상태라고 하네요.

(2021년 DPS 1,600원, 배당수익률 4.8%를 전망)

한화투자증권 KT 목표주가는 42,000원입니다.

예상보다 빠르게 케이뱅크가 흑자를 달성했고, 맞춤형 상품 확대를 통해 사업 확장이 가시화되고 있다는데요.

카카오뱅크가 상장했기에 밸류에이션은 이를 기반으로 재산정될 것이라고 합니다.

같이 보면 좋은 글

'주식 재테크' 카테고리의 다른 글

| 네오위즈 주가 오르는 이유 (0) | 2021.08.11 |

|---|---|

| 원티드랩 주가 따상 성공 이유와 전망 (0) | 2021.08.11 |

| 덕산네오룩스 주가 3분기 최고 실적 전망 기대 (0) | 2021.08.11 |

| 바텍 주가 2분기 역대 최대 영업이익 이럴 줄 (0) | 2021.08.11 |

| 덴티움 주가 저평가 끝 고성장 예상 (0) | 2021.08.11 |

최근댓글