만도 주가는 2분기 실적 분석에 저평가 판단으로 상승하는 모습을 보여줬습니다.

오늘 주가는 전일대비 2.93% 상승한 63,300원으로 장 마감했어요.

만도 2분기 실적

만도 2분기 매출은 1.49조 원 (+47% YoY)이 나왔습니다.

북미와 인도 시장에서 반도체 부족에 따른 생산 차질이 발생했으나, 현대/기아의 선전과 북미 BEV 업체의 가파른 판매 증가가 있었어요.

영업이익은 767억 원 흑자 전환했는데 만도헬라 지분 100% 인수 (3월)를 통해, 외부로 지출되던 비용의 축소 효과가 80억 원 덕입니다.

만도 주가 전망

6월 9일 ADAS 사업 물적 분할 발표를 하고 주가는 빠졌는데요.

LG전자의 경우처럼 마그나와 합작사 같은 성장 근거가 없으면 시장 참여자들은 지분 가치 희석에 대한 우려를 가질 수밖에 없기 때문이라고 합니다.

주가는 점차 회복을 할 것이라고 하는데요.

만도헬라 인수는 일회성이 아닌 지속성을 가지고 2분기 외형 성장의 우려 요인이었던 반도체 공급 차질은 안정세를 찾아가고 있으며 북미 배터리 전기차 업체의 가파른 판매 성장세가 여전하기 때문입니다.

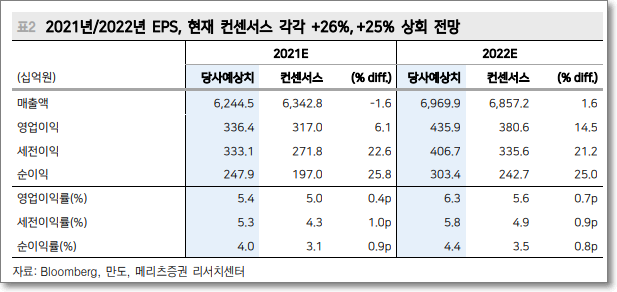

메리츠증권은 2021년과 2022년 연간 EPS는 현재 시장 컨센서스를 각각 +26%, +25%로 전망하며 실적 눈높이 상향과 동행한 주가가 점진적으로 회복할 것으로 보고 있습니다.

이베스트 투자증권은 만도가 9월 1일 분할을 앞두고 기존 새시 사업의 성장성에 대한 불확실성이 빠르게 해소될 것으로 보고 있습니다.

분할 후 ADAS 사업에 대한 세부 평가가 가능해져 기존 만도와의 합산 가치 감안 시 현재 주가는 충분히 저평가됐다 하네요.

올 하반기는 북미 EV OEM, 중국 NIO 등 순수 EV 고객사향 매출이 급증할 것으로 기대되며, GM 등 기존 북미 대형 고객사의 반도체 공급 차질 해소가 이뤄질 것이라고 하네요.

만도 목표주가

이베스트 만도 목표주가는 98,000원입니다.

부품업체 중 가장 투자매력 높다고 하는데요.

ADAS/새시 전 분야에 걸쳐 고객사인 HMG내에서도 고도화된 제품믹스가 유지가 예상되는데 ADAS 사업에 대한 시장의 평가가 우상향으로, 분할 후에는 ADAS 사업에 대한 세부 평가가 가능해져 기존 만도와의 합산 가치 감안 시 현재 주가는 저평가된 것으로 판단하고 있습니다.

메리츠증권의 만도 목표주가는 98,000원을 유지합니다.

실적 눈높이 상향과 동행한 주가 회복 전망하고 있습니다.

| 제시일자 | 목표주가 | |

| 현대차증권 | 21/08/02 | 70,000 |

| DB금융투자 | 21/08/02 | 78,000 |

| KTB투자 | 21/08/02 | 80,000 |

같이 보면 좋은 글

SK바이오사이언스 주가 2분기 실적에 웃는 중(에스케이바이오사이언스)

현대글로비스 주가 2분기 최고 실적에 하반기는 더 좋다는데

LG디스플레이 주가(엘지디스플레이) 2분기 역대 매출 승승장구

SK바이오사이언스 주가 2분기 실적에 웃는 중(에스케이바이오사이언스)

'주식 재테크' 카테고리의 다른 글

| 에코프로비엠 주가 강세 이유 (0) | 2021.08.03 |

|---|---|

| LG화학 주가(엘지화학) 외국인이 담으며 상승한 주가 (0) | 2021.08.02 |

| SK하이닉스 주가 2분기 실적 좋았는데 문제는 (0) | 2021.08.02 |

| 삼성전자 주가 이제 바닥 통과하고 주가 상승 오나요 (0) | 2021.08.02 |

| SK바이오사이언스 주가 2분기 실적에 웃는 중(에스케이바이오사이언스) (0) | 2021.08.02 |

최근댓글