현대제철 주가

현대제철 2분기는 분기 최대 어닝 서프라이즈를 기록했어요.

철강 시황도 좋고 경기 회복이 되면서 판매가도 인상되고 판매량도 늘며 만들어낸 결과입니다.

현대제철 주가

현대제철 주가는 오늘 오전부터 실적 기대에 오름세를 보이면서 11시 10분에는 54,400원을 기록하기도 했는데요.

2분기 실적 발표 후(2시경) 다소 하락하는 모습을 보이고 있습니다.

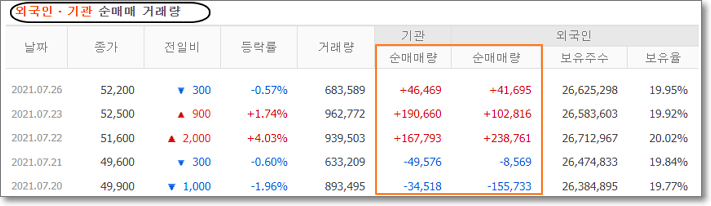

외국인과 기관이 지난 22일부터 동반 매수를 이어가고 있었는데요.

현재는 개인 차익매물로 인한 하락으로 보고 있습니다.

현대제철 주가는 현재(2시 54분) 전일대비 2.11% 상승한 53,300원을 기록하고 있습니다.

현대제철 2분기 실적

2분기 연결기준 매출은 yoy 36.7% 오른 5조 6219억 원, 영업이익은 yoy 무려 3795% 오른 5453억 원이 나왔습니다.

2015년 2분기 이후 나온 최대치라고 하는데요.

분기 실적으로는 창사 이래 최대치입니다.

철강 시황 개선과 수요 회복으로 제품가격이 오르면서 판매량 확대에 집중한 결과로 영업이익률도 9.7%나 나와 수익성 개선을 그대로 보여주고 있어요.

현대제철은 5월에 설비 가동 중단으로 실적 우려가 나오긴 했는데 부문별 생산 확대로 철강 수요 증가에 대응했다고 합니다.

현대제철 하반기 전망 밝음

델타변이 공포에서 벗어나고 경제 부양책 효과 경제 회복이 빨라지면서 철강 수요가 계속 강세로 이어질 것으로 보고 있습니다.

중국이 철강 감산을 하면서 철강 제품 공급이 줄어 국내 철강사들이 실적에 긍정적인 영향을 주고 있죠.

철강 공급이 원활치 못한 상태로 경제 재개로 인한 자동차, 조선, 건설 등 전방산업의 수요 증가가 이어지면서 판매 가격 인상이 이어질 것으로 보고 있습니다.

실적 콘퍼러스콜에서 한동안은 철강 수급이 타이트한 상황이 지속될 것으로 보고 있다는 의견입니다.

자동차 반도체 이휴로 수급 문제가 있었지만 이제는 안정화 단계로 들어갔다고 보고 있는데요.

가전 부문에서도 활황이 이어질 것으로 전망하고 있습니다.

후판 분야는 하반기가 상반기보다 크게 수주량이 앞서고 있어 하반기 시황을 좋게 보고 있다는 전망입니다.

현대제철 목표주가

하이투자증권의 현대제철 목표주가는 72,000원입니다.

3분기는 더한 실적 개선이 이어질 것으로 보고 있는데요.

원가상승이 있지만 조선용 후판 가격 인상과 수출용 차강판 가격 인상으로 롤마진 확대가 계속될 것이라고 합니다.

차강판 가격 인상에 주목하자는 의견으로 포스코와 함께 탑픽으로 뽑고 있네요.

| 제시일자 | 목표가 | |

| 삼성 | 21/07/16 | 67,000 |

| 케이프투자 | 21/07/16 | 52,000 |

| KB | 21/07/15 | 67,000 |

| 신한금융투자 | 21/07/09 | 80,000 |

| NH투자 | 21/07/08 | 76,000 |

| DB금융투자 | 21/07/07 | 69,000 |

같이 보면 좋은 글

현대글로비스 주가 2분기 최고 실적에 하반기는 더 좋다는데

'주식 재테크' 카테고리의 다른 글

| 삼성에스디아이 주가 2분기 역대 최대 매출(삼성SDI) (0) | 2021.07.27 |

|---|---|

| 맥스트 주가 따상 이유 (0) | 2021.07.27 |

| 현대위아 주가 10점 만점에 10점이라는 2분기 실적 (0) | 2021.07.26 |

| 에코프로에이치엔 주가 상승 이유 (0) | 2021.07.26 |

| 비덴트 주가 급등 이유(가상화폐 관련주) (0) | 2021.07.26 |

최근댓글