현대글로비스 주가는 2분기 사상 최대 실적으로 JP모건이 엄청 사대는 통에 장초인 9시 30분에 212,000원을 기록하고 난 후 10시경부터는 숨 고르기 중입니다.

현재는 2시 4분으로 전일대비 3.5% 오른 7,000원에 거래중입니다.

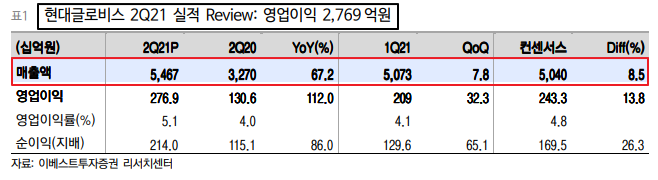

현대글로비스 2분기 사상 최대 실적

현대글로비스 2분기 실적은 매출액은 매출액은 YOY 67.2% 증가한 5조 4,672억 원, 영업이익은 YOY 112% 증가한 2,769억 원이 나와서 어닝서프라이즈를 시현했습니다.

유통이 좀 아쉽게 나왔지만 물류며 해운이며 전 부문 매출이 골고루 잘 나왔습니다.

현대차기아 해외 공장 생산도 회복하여 매출이 전년대비 90%가 증가하고, 또 해운시황도 좋아져 수익성 개선이 전 사업부문에 걸쳐 나왔습니다.

영업이익의 경우 특히나 물류부문에서 물류비 상승과 레버리지 효과로 이익률이 7.8% 개선되어 수익성을 제대로 이끌었어요.

현대글로비스 실적 전망 하반기 더 좋다

3분기는 원달러 상승과 반도체 수급 정상화가 돼가면서 수익성이 더 개선될 가능성이 크다고 하는데요.

하반기에 반도체가 들어간 부품 운송 물량이 늘면 유통(CKD 부문) 부문 실적이 개선될 것으로 보고 있습니다.

해운 시황 강세는 계속되고 있어 2022년까지 시황이 밝고, 물류사업부문도 이익률 개선이 하반기에도 계속될 것으로 전망하고 있습니다.

2분기에 아쉬웠던 유통(CKD 부문)부문의 수익성이 회복될 것으로 전망하고 있어 하반기 실적 개선 여부 기대감이 커지고 있는데요.

배터리 리스사업과 해외 중고차 사업 진출, 스마트 물류시스템과 같은 신사업과 연말 현대차의 인도네시아 공장 가동을 앞두고 유통(CKD부문) 실적에 반영될 것이라고 합니다.

올 하반기는 고객사의 생산량 증가와 운임 상승으로 고정비 하락 효과가 지속될 것으로 전망하여 하반기 실적은 좋을 것이라는 의견을 대부분 보이고 있네요.

현대글로비스 목표주가

이베스트의 현대글로비스 목표주가는 275,000원입니다. 2분기 어닝서프라이즈로 실적 부진에 대한 불확실성은 사라졌다고 판단하고 있는데요.

밸류에이션 매력도가 좋으니 비중 확대를 추천하고 있습니다.

| 제시일자 | 목표주가 | |

| 이베스트 | 21/07/26 | 275,000 |

| 대신 | 21/07/26 | 260,000 |

| KTB | 21/07/26 | 280,000 |

| NH투자증권 | 21/07/26 | 265,000 |

| 신한 | 21/07/26 | 240,000 |

'주식 재테크' 카테고리의 다른 글

| 비덴트 주가 급등 이유(가상화폐 관련주) (0) | 2021.07.26 |

|---|---|

| 아프리카TV 주가 2분기 광고 매출이 효자 (0) | 2021.07.26 |

| 에코프로비엠 주가 실적 추정치는 상향되는데 (0) | 2021.07.23 |

| 포스코인터내셔널 주가 폭등이요(목표주가) (0) | 2021.07.23 |

| 유니드 주가 탄소포집 관련주 (0) | 2021.07.23 |

최근댓글